Mercados

4 minutos

La política caótica de Donald Trump está sacudiendo la economía mundial. Y solo hay perdedores, entre ellos también los propios Estados Unidos de América.

Más que nunca, un solo hombre (o mejor dicho, su gobierno) determina las perspectivas políticas y económicas del mundo entero. La política arancelaria, exterior e interior errática de Donald Trump genera una gran incertidumbre, especialmente en el comercio internacional.

El 2 de abril, el presidente estadounidense intentó disipar esa incertidumbre y compareció ante la prensa para anunciar los detalles de su nueva política de aranceles. Tras media hora de quejas sobre el trato injusto hacia EE. UU. y su habitual autobombo, levantó un cartel con el título Reciprocal Tariffs (aranceles recíprocos). En él se mostraban los aranceles que, según Trump, distintos países imponen a productos estadounidenses.

Había que frotarse los ojos: las cifras eran increíblemente altas. Junto a ellas aparecían los aranceles recíprocos que Estados Unidos aplicaría en adelante. Trump los calificó de “moderadamente recíprocos”, ya que en su mayoría eran solo la mitad de los anteriores.

Por ejemplo, según él, la UE aplicaba un 39 % a productos estadounidenses, a lo que EE. UU. respondería ahora, supuestamente de forma benévola, con un 20 %. En realidad, en 2024, la Unión Europea aplicó un arancel medio ponderado de apenas 1,7 % a las importaciones de EE. UU.

¿De dónde saca Trump esas cifras absurdas?

Son literalmente “falsas”. La lógica de cálculo de los aranceles recíprocos es completamente absurda y no guarda relación alguna con la realidad arancelaria. Se basa en el déficit comercial con un determinado país, que luego se pone en relación con el total de importaciones de mercancías. Las consecuencias para países concretos serían devastadoras.

El ejemplo de Vietnam lo ilustra bien: en 2024, ese país exportó bienes por 136.000 millones de dólares a EE. UU., e importó solo 13.000 millones en sentido contrario. Es decir, un déficit comercial de 123.000 millones de dólares.

El equipo de Trump relacionó ese déficit con los 136.000 millones importados desde Vietnam, obteniendo así un arancel recíproco del 90,4 % (123,46/136,56). La mitad de ese valor da el “moderado” arancel recíproco del 46 %.

En realidad, Vietnam aplica a las importaciones estadounidenses un arancel ponderado del 2,9 %, según la Organización Mundial del Comercio. Por su parte, EE. UU. impone a las importaciones vietnamitas un 3,2 %.

El sinsentido de los aranceles recíprocos

No solo los economistas se llevan las manos a la cabeza ante semejante cálculo. La ideología arancelaria de Trump parte de la premisa de que las importaciones son malas y las exportaciones, buenas. Un déficit comercial —como el que EE. UU. arrastra desde hace décadas— sería, en su visión, prueba de que el país está siendo engañado por sus socios comerciales. Para Trump, el comercio internacional es un juego de suma negativa.

Pero esa estrategia proteccionista y revanchista no servirá para reindustrializar Estados Unidos ni para crear millones de empleos. Además, el país no tiene capacidad, personal ni en muchos casos el conocimiento técnico necesario para producir internamente todos los bienes que ahora importa. Y si lo intentara, los precios serían inaccesibles para muchos estadounidenses.

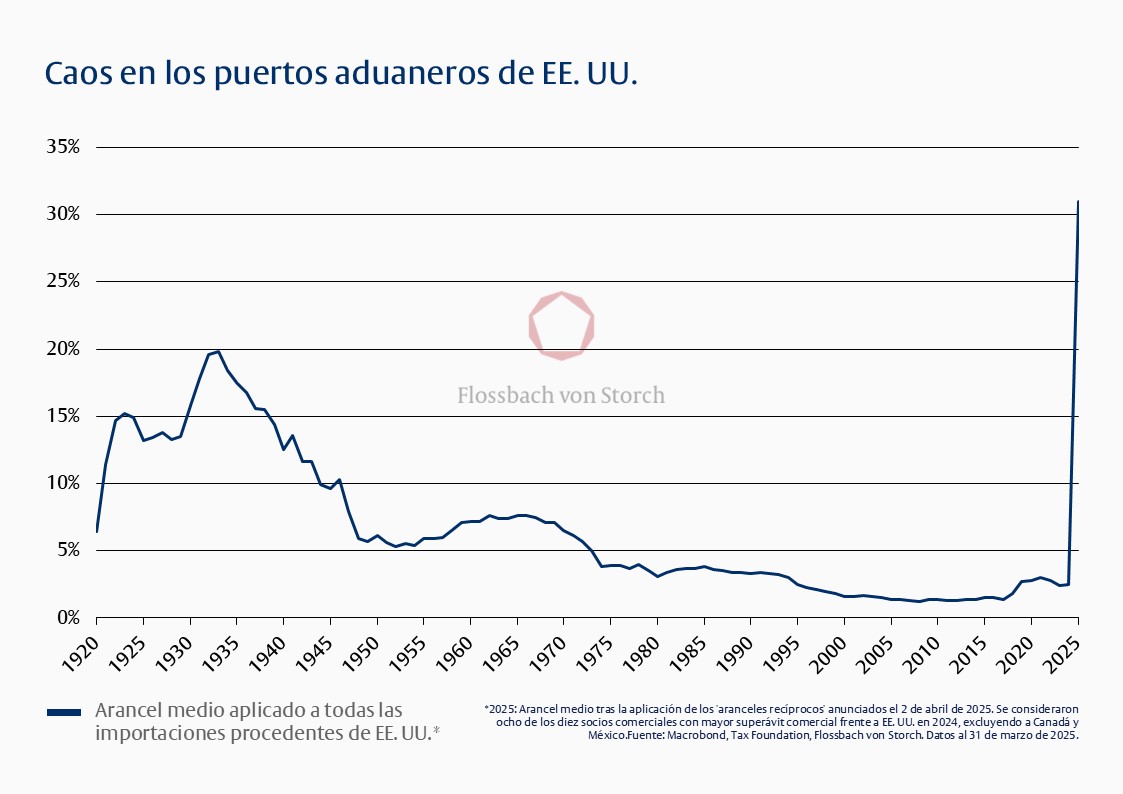

Si se implantaran de forma permanente, estos aranceles recíprocos paralizarían el comercio con EE. UU. y provocarían una crisis económica global. Un vistazo a la historia aduanera de EE. UU. ilustra la magnitud del aumento arancelario propuesto (ver gráfico). Con más del 30 %, los aranceles superarían incluso los de la Gran Depresión de los años 30. Por eso, cabe esperar que finalmente prevalezca la sensatez.

En los puertos estadounidenses reina el caos desde hace días, porque nadie tiene información clara. La falta de previsibilidad afecta tanto a compradores como a vendedores, a empresas y consumidores. Y eso repercutirá en la economía.

¿Se avecina una recesión en EE. UU.?

La Reserva Federal ya recortó en marzo su previsión de crecimiento para la economía estadounidense en 2025: del 2,1 % al 1,7 %. Si los aranceles anunciados se mantienen, esa previsión sigue siendo demasiado optimista. Una recesión sería entonces inevitable.

Los aranceles de represalia anunciados por la Unión Europea sobre productos como el bourbon, las motocicletas, el acero o el aluminio no llenarán las arcas comunitarias ni impresionarán a Trump. Un movimiento realmente inteligente sería eliminar todos los aranceles a productos estadounidenses. Para Trump sería una victoria simbólica; para la UE, una pérdida asumible, dado que los ingresos aduaneros sobre bienes de EE. UU. apenas superan los 6.000 millones de euros. Así se le quitaría el suelo a su argumentario.

Poder sin control

La guerra arancelaria de Trump es un ejemplo de cómo se puede abusar de la posición económica, militar y financiera de Estados Unidos para fines personales. Se aprovecha del excepcionalismo estadounidense. Cualquier otro líder mundial sería ridiculizado si actuara de forma tan agresiva. Pero EE. UU. disfruta de energía barata, controla la moneda de referencia global —el dólar— y está protegido por dos océanos, lo que lo hace prácticamente inexpugnable desde el exterior.

Solo desde dentro pueden debilitarse los Estados Unidos: por ejemplo, si se erosiona el Estado de Derecho. Y eso es justo lo que está ocurriendo, ante los intentos de Trump de ampliar sus competencias frente a otros poderes del Estado. No es algo nuevo en la historia del país, pero hasta ahora siempre existieron los mecanismos de control —los famosos “checks and balances”. Richard Nixon, por ejemplo, dimitió en 1974 tras el escándalo de Watergate para evitar un juicio político.

Pero Trump parte de otra situación: el Tribunal Supremo, de mayoría conservadora, le ha concedido una **amplia inmunidad penal por actos oficiales**. En el Congreso, dominado por los leales a Trump, los republicanos críticos son silenciados. Y la oposición demócrata, desorientada, no logra articular una respuesta efectiva.

Un golpe postdemocrático desde arriba

Trump desobedece resoluciones judiciales y mina así la división de poderes. Está desmantelando la democracia desde dentro, con el apoyo de oligarcas tecnológicos como Elon Musk. Se siente como un **golpe postdemocrático desde las altas esferas**, algo que uno esperaría ver en la Turquía de Recep Tayyip Erdoğan, pero no en Estados Unidos, cuna de la democracia moderna.

Esto podría ahuyentar a empresas extranjeras, trabajadores altamente cualificados y científicos, debilitando el atractivo de Estados Unidos como centro de investigación, desarrollo y producción.

![[Translate to Spanisch:] Bert Flossbach](/fileadmin/user_upload/_processed_/7/5/csm_autor-bert-flossbach_9196cbbcf4.webp)

Sobre el autor

Fundador y propietario de Flossbach von Storch SE desde 1998.

AVISO LEGAL:

Este documento contiene información comercial y no supone recomendación u oferta con el fin de suscribir participaciones.

La información en este documento se refiere a un subfondo de Flossbach von Storch, una Institución de Inversión Colectiva (IIC) debidamente registrada en la Comisión Nacional del Mercado de Valores (CNMV) bajo el número 1389. Se puede consultar la lista actual de distribuidores españoles autorizados en su página web (www.cnmv.es).

Este documento no especifica todos los riesgos y demás aspectos relevantes para la inversión en este subfondo. Si desea obtener información más detallada y antes de tomar la decisión de compra, le recomendamos consultar la documentación legal más reciente: el documento de Datos Fundamentales para el Inversor (KIID) específico del fondo y de la clase de acción, las condiciones del contrato, los estatutos, el reglamento de gestión, y los informes anual o semestral, si es más reciente que el último informe anual, que se encuentran disponibles gratuitamente en formato impreso y electrónico en español en las entidades gestora y depositaria correspondientes, así como en nuestra página web www.fvsinvest.lu. También están disponibles en Allfunds Bank (Complejo Pza. de la Fuente-Edificio 3, 28109 Alcobendas, Madrid, así como en su página web www.allfundsbank.com). Estos documentos son la única base vinculante en caso de compra.

Los distribuidores españoles deben poner a disposición todos los documentos oficiales obligatorios en forma impresa o a través de cualquier otro medio electrónico adecuado. Es aconsejable obtener más información y solicitar asesoría profesional antes de tomar la decisión de inversión.

El valor liquidativo (NAV, por sus siglas en inglés) más reciente se puede consultar en la página web de la sociedad gestora.

El tratamiento fiscal está sujeto a las circunstancias personales del inversor y puede cambiar en el tiempo. Por favor, consulte con su experto fiscal acerca de las disposiciones actuales en España.

Las rentabilidades pasadas no son garantía de las rentabilidades futuras. El valor de las inversiones puede fluctuar y los inversores pueden no recuperar la totalidad del importe invertido.

La información detallada en este documento y las opiniones expresadas en él reflejan las expectativas de Flossbach von Storch en el momento de la publicación y se pueden modificar en cualquier momento sin aviso previo. Aunque todos los datos se han recopilado con el mayor cuidado posible, los resultados reales pueden desviarse considerablemente de las expectativas. Al negociar participaciones en el fondo o acciones, Flossbach von Storch u otros socios contratantes pueden recibir devoluciones sobre gastos cargados al fondo por la sociedad gestora según el folleto de venta correspondiente.

Las participaciones o las acciones emitidas del fondo sólo se pueden vender u ofrecer en aquellos orden[1]amientos jurídicos en que se permita una oferta o una venta de este tipo. De esta forma, las participaciones o las acciones de este fondo no se pueden ofrecer ni vender dentro de los EE. UU., ni a cuenta o por cuenta de ciudadanos estadounidenses, tampoco de forma directa ni indirecta a "personas estadounidenses" ni a organismos que sean propiedad de una o varias "personas estadounidenses" según la definición de la "Foreign Account Tax Compliance Act (FATCA)". Además, este documento y la información que incluye no se pueden difundir en los EE. UU. La divulgación y la publicación de este documento, así como la oferta o la puesta en venta de participaciones/acciones de este fondo, pueden estar sujetas a restricciones en otros ordenamientos jurídicos.

© 2024 Flossbach von Storch. Todos los derechos reservados