Bonds in the Spotlight

8 Minuti

Si los inversores están dispuestos a aceptar unos mayores riesgos, se les debería compensar adecuadamente por ello. Pero ¿se sigue aplicando este principio básico al mercado de renta fija? En los últimos tiempos, el análisis de un segmento específico ha suscitado ciertas dudas.

Cuando se producen verdaderos cambios en la política internacional, siempre se reflejan en los mercados de renta fija. Este fue el caso del Día de la Liberación, cuando el presidente Donald Trump levantó ante las cámaras una tabla con una lista de aranceles, lo que desencadenó una huida (temporal) hacia activos seguros.

Las primas de riesgo de los bonos corporativos (diferenciales de crédito), que son unos activos menos seguros que los bonos emitidos por países solventes, se ampliaron de manera errática.

El nerviosismo del mercado se hizo especialmente patente en los movimientos de los índices de derivados de crédito (permutas de riesgo de crédito o CDS, por sus siglas en inglés), como los de la familia de índices europeos iTraxx, que se negocian para cubrirse frente al riesgo de impago (véase el gráfico).

.

Sin embargo, el fuerte repunte del indicador de riesgo no duró mucho. Las expectativas de que Estados Unidos cerraría acuerdos inminentes en sus disputas comerciales con muchas regiones calmaron los mercados. Los temores a una escalada total en el sistema económico mundial se disiparon tan rápidamente como habían surgido.

Esto también se reflejó en las primas de riesgo de la deuda corporativa. Los diferenciales de crédito de los bonos corporativos a cinco años han vuelto recientemente a los niveles de años anteriores. A largo plazo, se encuentran incluso en unas cotas históricamente bajas, actualmente en torno a mínimos de 25 años o unos niveles que no se registraban desde 1997/98.

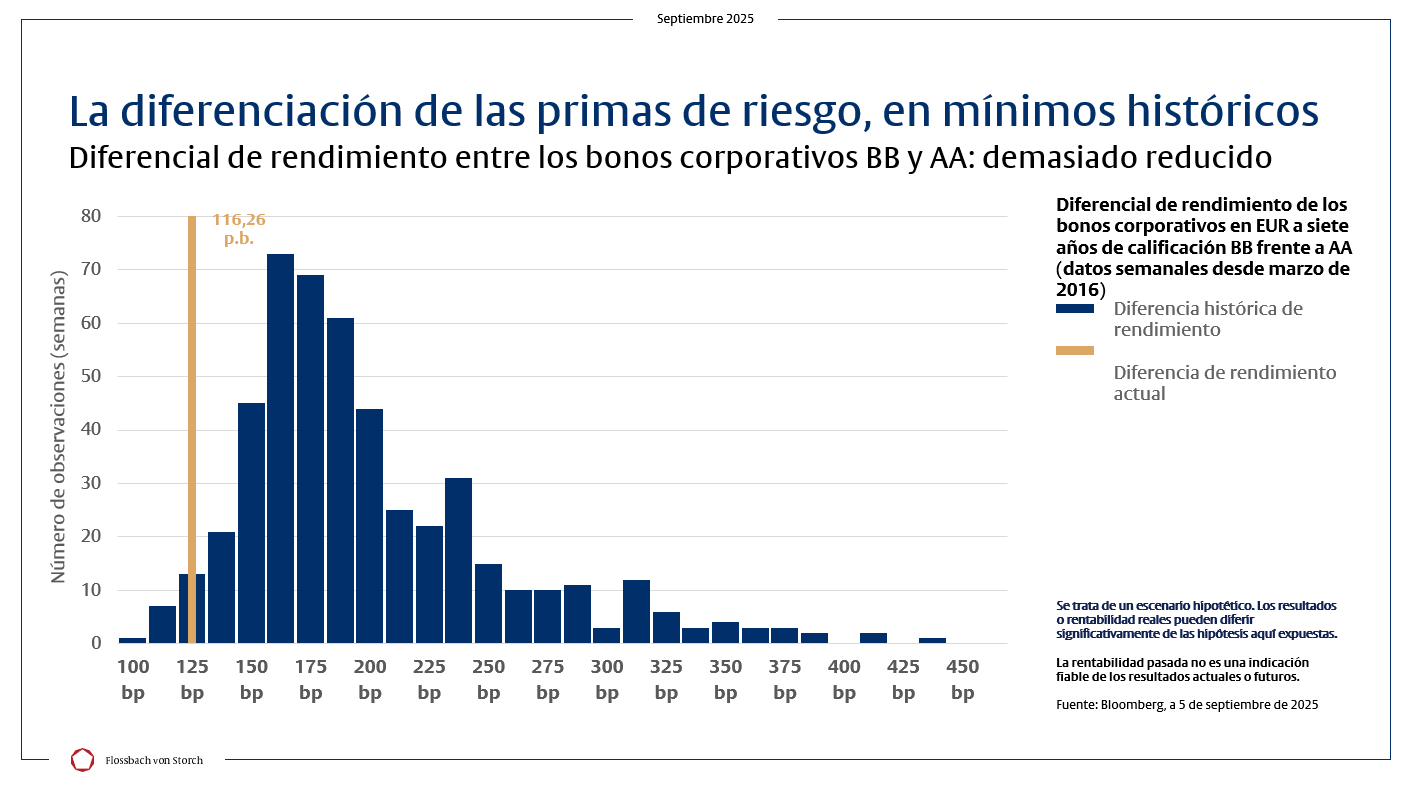

Cuando los mercados se mueven bruscamente, los inversores se exponen al riesgo de caídas de precios; al mismo tiempo, los excesos del mercado también pueden presentar oportunidades. En la actualidad, esto plantea la cuestión fundamental de si los inversores siguen recibiendo una compensación adecuada por asumir un mayor riesgo. Por ejemplo, si se observa la media de los diferenciales de rendimiento entre los bonos corporativos de mayor calidad (con calificaciones principalmente en el rango AA y unos pocos con las calificaciones máximas de AAA) y el punto de entrada del mercado de alto rendimiento (calificaciones BB), parece justificado cierto grado de escepticismo. El gráfico muestra que la compensación total por los riesgos de liquidez e impago para un bono típico con vencimiento a siete años apenas supera un punto porcentual (véase el gráfico).

En términos históricos, se trata de un nivel muy bajo. Y a diferencia de hace unos años, actualmente no existe una red de seguridad proporcionada por los bancos centrales. En lugar de inundar el mercado de liquidez, como hacían entonces en tiempos de política monetaria expansiva, los bancos centrales ahora están retirando liquidez.

Entonces, ¿cómo posicionamos nuestras carteras de renta fija en este tipo de entorno? Desde hace algún tiempo, consideramos que las primas de riesgo de muchos segmentos del mercado son demasiado bajas. Incluso antes de la aparición de Trump el Día de la Liberación, cada nivel adicional en la escala de riesgo apenas se recompensaba hasta finales de marzo. Por consiguiente, en nuestro fondo de renta fija, Flossbach von Storch - Bond Opportunities, nos hemos inclinado por bonos corporativos de alta calidad junto con una proporción relativamente alta de deuda pública.

Gracias al posicionamiento descrito, la cartera era sólida y flexible el Día de la Liberación. En respuesta a ciertos excesos del mercado, añadimos de forma táctica a la cartera orientada a la calidad títulos de calidad media (por ejemplo, con calificación BBB), bonos subordinados seleccionados (híbridos) y, en algunos casos, títulos de alto rendimiento (además de ajustar la duración). A continuación, recogimos las ganancias resultantes de forma selectiva.

La cartera, con una calificación media de AA, vuelve a tener ahora (a finales de agosto) un posicionamiento algo más defensivo, pero todavía relativamente agresivo en términos de duración, sobre todo en la zona euro. Por supuesto, esto no constituye una recomendación de inversión, sino más bien una instantánea que podría cambiar a medida que los movimientos del mercado afecten al posicionamiento general de la cartera. En abril, por ejemplo, los anuncios de aranceles de Donald Trump acapararon los titulares, mientras que recientemente el rápido aumento de los rendimientos de los bonos franceses –sobre todo los de vencimientos más largos– ha pasado a un primer plano. La crisis del gobierno y la espiral de la deuda pública han suscitado dudas sobre la calidad de estos títulos.

Estos ejemplos demuestran lo rápido que pueden cambiar los mercados. Los cisnes negros –acontecimientos repentinos e inesperados– ocurren una y otra vez. Cuando se cuestionan suposiciones que se han dado por ciertas durante mucho tiempo, a menudo se producen reacciones exageradas. En tales situaciones, conviene no poner todos los huevos en la misma cesta. La diversificación del riesgo debería tenerse en cuenta en todos los segmentos del mercado: en deuda corporativa y, en nuestra opinión, también en deuda pública (aunque a menudo se considere un «refugio seguro»).

Las repercusiones para los inversores que pueden tener los movimientos en las primas de riesgo de los bonos son evidentes al observar los diferenciales actuales. Por término medio, el diferencial de rendimiento entre los bonos corporativos con calificación BB y los de calificación AA es solo de algo más de 100 puntos básicos. ¿Y si los diferenciales volvieran a ampliarse? Un aumento de solo 50 puntos básicos en el diferencial entre los dos segmentos de calificación (un nivel que seguiría estando por debajo de la media de la última década) podría dar lugar, para los títulos de vencimiento a siete años, a una caída de precios de aproximadamente el 3% (según un cálculo aproximado).

Sobre el autor

Portfolio Director Fixed Income bei der Flossbach von Storch SE.

AVISO LEGAL:

Este documento contiene información comercial y no supone recomendación u oferta con el fin de suscribir participaciones.

La información en este documento se refiere a un subfondo de Flossbach von Storch, una Institución de Inversión Colectiva (IIC) debidamente registrada en la Comisión Nacional del Mercado de Valores (CNMV) bajo el número 1389. Se puede consultar la lista actual de distribuidores españoles autorizados en su página web (www.cnmv.es).

Este documento no especifica todos los riesgos y demás aspectos relevantes para la inversión en este subfondo. Si desea obtener información más detallada y antes de tomar la decisión de compra, le recomendamos consultar la documentación legal más reciente: el documento de Datos Fundamentales para el Inversor (KIID) específico del fondo y de la clase de acción, las condiciones del contrato, los estatutos, el reglamento de gestión, y los informes anual o semestral, si es más reciente que el último informe anual, que se encuentran disponibles gratuitamente en formato impreso y electrónico en español en las entidades gestora y depositaria correspondientes, así como en nuestra página web www.fvsinvest.lu. También están disponibles en Allfunds Bank (Complejo Pza. de la Fuente-Edificio 3, 28109 Alcobendas, Madrid, así como en su página web www.allfundsbank.com). Estos documentos son la única base vinculante en caso de compra.

Los distribuidores españoles deben poner a disposición todos los documentos oficiales obligatorios en forma impresa o a través de cualquier otro medio electrónico adecuado. Es aconsejable obtener más información y solicitar asesoría profesional antes de tomar la decisión de inversión.

El valor liquidativo (NAV, por sus siglas en inglés) más reciente se puede consultar en la página web de la sociedad gestora.

El tratamiento fiscal está sujeto a las circunstancias personales del inversor y puede cambiar en el tiempo. Por favor, consulte con su experto fiscal acerca de las disposiciones actuales en España.

Las rentabilidades pasadas no son garantía de las rentabilidades futuras. El valor de las inversiones puede fluctuar y los inversores pueden no recuperar la totalidad del importe invertido.

La información detallada en este documento y las opiniones expresadas en él reflejan las expectativas de Flossbach von Storch en el momento de la publicación y se pueden modificar en cualquier momento sin aviso previo. Aunque todos los datos se han recopilado con el mayor cuidado posible, los resultados reales pueden desviarse considerablemente de las expectativas. Al negociar participaciones en el fondo o acciones, Flossbach von Storch u otros socios contratantes pueden recibir devoluciones sobre gastos cargados al fondo por la sociedad gestora según el folleto de venta correspondiente.

Las participaciones o las acciones emitidas del fondo sólo se pueden vender u ofrecer en aquellos orden[1]amientos jurídicos en que se permita una oferta o una venta de este tipo. De esta forma, las participaciones o las acciones de este fondo no se pueden ofrecer ni vender dentro de los EE. UU., ni a cuenta o por cuenta de ciudadanos estadounidenses, tampoco de forma directa ni indirecta a "personas estadounidenses" ni a organismos que sean propiedad de una o varias "personas estadounidenses" según la definición de la "Foreign Account Tax Compliance Act (FATCA)". Además, este documento y la información que incluye no se pueden difundir en los EE. UU. La divulgación y la publicación de este documento, así como la oferta o la puesta en venta de participaciones/acciones de este fondo, pueden estar sujetas a restricciones en otros ordenamientos jurídicos.

© 2026 Flossbach von Storch. Todos los derechos reservados