Inversión financiera

Bert Flossbach y Kurt von Storch fundaron Flossbach von Storch AG hace 25 años. Aún hoy sigue estando marcada por el cambio de milenio, con el auge y la caída de las puntocom. Hacemos un viaje al pasado… y regresamos al futuro.

Primer año de Flossbach von Storch AG. Los clientes son testigos de una impresionante subida de las cotizaciones de dos cifras de media. Lo que desde la perspectiva actual suena más que respetable es en estos momentos un problema, porque la cotización de las empresas tecnológicas, representadas en Alemania por el Nemax 50, el índice del Nuevo Mercado, se dispara hasta niveles estratosféricos. Incluso el índice de referencia del mercado bursátil alemán, el Dax, parece no tener freno gracias a un integrante relativamente nuevo: Deutsche Telekom. Aunque los resultados del grupo empresarial son mucho peores que los del año anterior, la acción se revaloriza nada más y nada menos que un 150 % en doce meses.

Las expectativas de los inversores son enormes. Aspiran a hacerse ricos de la noche a la mañana, y si puede ser más rápido, aún mejor. Bert Flossbach y Kurt von Storch se ven obligados a responder a muchas preguntas, pero sobre todo a una: ¿por qué son tan reacios a invertir en empresas tecnológicas? Al fin y al cabo, internet es el futuro. No hay vuelta de hoja.

«La evolución explosiva de la cotización de muchas empresas tecnológicas y de internet, que en muchos casos ha comportado subidas de más del 100 %, quizá sea el mayor fuego de artificio de todos los tiempos, pero también, en algunos casos, la mayor exageración», escribe Bert Flossbach en su informe sobre el mercado de capitales de 1999.

«Algo así no debería volver a pasarnos»

La presión de los clientes crece con cada punto que ganan el Nasdaq y el Nemax. La situación llega a ser casi insostenible; a fin de cuentas, la joven empresa no quiere espantar a sus clientes, que todavía no son muchos. Así, en el año 2000, se reestructuran las carteras. Algunos fabricantes de bienes de consumo dejan paso a empresas tecnológicas estadounidenses. Sí, internet es el futuro.

Pero el futuro no tarda en verse superado por el presente. La euforia de las puntocom se evapora.

Para cuando los terroristas estrellan dos aviones contra el World Trade Center de Nueva York el 11 de septiembre de 2001, el mundo ya tiene otros problemas. «Aquella experiencia nos enseñó a ser humildes —dice hoy Kurt von Storch—. Tuvimos que admitir que habíamos formado parte de una burbuja, y algo así no debería volver a pasarnos».

El cambio de milenio, sobre todo los años siguientes, deja huella en la empresa. A principios de 2003, las cotizaciones siguen cayendo en picado. EE. UU. invade Irak; además, su economía está sumida en una profunda recesión. En Europa, la situación no es mucho mejor. En especial Alemania y sus empresas atraviesan dificultades. Se habla del enfermo de Europa, incluso más que hoy. El recuerdo del estallido de la burbuja de internet y del 11S está muy presente. El agónico canto del cisne del mercado bursátil desespera a los accionistas. Muchos tiran la toalla exasperados.

En este momento, Flossbach von Storch gestiona exclusivamente patrimonios de particulares acaudalados, entre ellos muchos empresarios. Hace tiempo que la euforia se ha convertido en pánico. «Los clientes nos preguntaban entonces si había alguna inversión que pudiera resistir todas las crisis y catástrofes —comenta Kurt von Storch—. Y nuestra respuesta era: no la hay, aunque ya nos gustaría».

Construir cortafuegos

Los riesgos no siempre pueden evitarse. Por cada activo existen escenarios catastróficos difíciles de prever para los inversores. Pero lo que sí podemos hacer es tratar de entender los riesgos y sortear los peligros a los que se enfrenta un patrimonio a largo plazo. Construir cortafuegos.

Es en esos años cuando surge el pentagrama de Flossbach von Storch, cinco principios probados en la práctica que debían servir para evaluar todas las decisiones de inversión. Von Storch está convencido de que seguirlos sistemáticamente es la mejor manera de mantener a salvo el patrimonio a largo plazo. Bert Flossbach dice que es una estrategia de inversión «para todos los supuestos».

La diversificación es una de esas cinco reglas de oro, quizá la más importante. Conviene que el patrimonio esté siempre bien repartido, es decir, no tenerlo todo en la cuenta de ahorro, ni en renta fija, ni en renta variable, ni en metales preciosos. La diversificación responde a la idea de que el inversor no puede predecir el futuro, pero sí puede prepararse –dentro de lo humanamente posible– para afrontar todo lo que venga.

Pero diversificar no significa solo distribuir el patrimonio entre distintas clases de activos y valores; eso sería quedarse muy corto. Diversificar adecuadamente el patrimonio significa también repartirlo entre distintas monedas. A los inversores de la zona euro, por ejemplo, les conviene no tener todo el dinero en su propia moneda, sino también en divisas «más fuertes», en zonas monetarias menos endeudadas, por decirlo grosso modo.

Sin embargo, las divisas tienen otro componente: lo que importa no es solo la moneda en la que cotiza el bono o la acción que adquiere el inversor, sino también en qué moneda desarrolla la mayor parte de su actividad la empresa que emite esas acciones o bonos. Así pues, la evolución del tipo de cambio es determinante, por ejemplo, para las perspectivas de beneficios de una multinacional de la zona euro que obtenga la mayor parte de su cifra de negocios en el área del dólar estadounidense (y que cobre en dólares). El inversor también debe tener esto en cuenta en sus decisiones de inversión.

Pero aun habiendo hecho todo esto (diversificar el patrimonio entre distintas clases de activos, títulos y divisas), falta otra cosa: encajar correctamente las piezas del puzle. ¿Cuántas acciones hay que tener en la cartera para multiplicar las probabilidades de mantener el poder adquisitivo a largo plazo? ¿Qué pasa con la cuota de renta fija, que se supone que debe estabilizar la evolución de la cartera? ¿Cuál debe ser la proporción de oro (también con respecto a las demás clases de activos) para que el metal precioso pueda cumplir su función de seguro? Y por último, pero no menos importante: ¿qué nivel de fluctuación es capaz de tolerar el inversor?

La composición de una cartera depende del entorno del mercado de capitales y debería ser flexible para que pueda adaptarse conforme pase el tiempo. A fin de cuentas, el entorno puede cambiar. O, mejor dicho: seguro que va a cambiar.

Precio no es lo mismo que valor

Otra característica fundamental de una estrategia de inversión sólida es la calidad de los activos en los que se invierte. En la bolsa, apostar por tendencias coyunturales suele ser como echar una moneda al aire y no tiene nada que ver con invertir a largo plazo. Es mucho más importante fijarse en la esencia de la inversión, en el nivel de ingresos que genera con el tiempo y, sobre todo, en su previsibilidad.

Por eso, los inversores deberían preguntarse siempre una cosa: ¿cómo de sólido es el modelo de negocio de la empresa y los ingresos que genera? ¿El equipo directivo es competente o está formado en su mayoría por charlatanes y vendehúmos? A largo plazo, lo que prevalece es la calidad, también a la hora de invertir. ¡Y más en situaciones de crisis! Así pues, los inversores deberían dirigir su atención hacia empresas cuyos modelos de negocio y balances sean tan sólidos que puedan salir casi indemnes incluso de las grandes crisis. O mejor aún: que salgan de ellas más fuertes.

La flexibilidad es igual de importante: solo con un colchón de liquidez se pueden aprovechar las oportunidades de inversión cuando se presentan, y esto pasará antes o después. Pero no basta con eso: el concepto de flexibilidad y, por ende, el de liquidez deben entenderse de manera más amplia. Antes de comprar cualquier activo que pueda ser interesante para el inversor, debe comprobarse si será fácil venderlo en caso necesario. ¿De qué sirve una inversión por lo demás interesante si no hay mercado para ella cuando hace falta?

Asimismo, los inversores deben prestar atención a la solvencia, no solo la suya propia, sino también la de las empresas cuyas acciones o bonos adquieren. La solvencia es la condición necesaria para tener independencia y capacidad de actuación; en cambio, el elevado endeudamiento es la causa más frecuente de quiebras y pérdidas patrimoniales. Esto también se nota más en épocas de crisis.

El precio es lo que pagas; el valor es lo que recibes a cambio. Al igual que hacen los buenos comerciantes cuando compran y venden sus productos, los inversores deberían analizar detenidamente el valor de las empresas en las que desean invertir. ¿Quizá el precio es muy superior al valor del activo? ¿O, por el contrario, es adecuado (o mejor aún: inferior al valor real)? Los inversores nunca deberían dejarse llevar por los excesos de las bolsas, sino dirigir su atención al valor real de los activos.

Una inversión para no ponerse nervioso

Diversificación, calidad, flexibilidad, solvencia y valor: estos son los principios que desde entonces se aplican a todos los mandatos y fondos de inversión de Flossbach von Storch AG, incluida la estrategia Multiple Opportunities, la más conocida en la actualidad y reflejo de la filosofía de la empresa.

Inicialmente el fondo estaba pensado para la gestión del patrimonio de los fundadores de la empresa y de sus familiares, amigos y allegados; hoy, la estrategia acumula unos 35.000 millones de euros, el dinero de más de un millón de inversores; no solo en Alemania, sino también en España, Italia, Bélgica, Suiza, Portugal, Austria, Luxemburgo y Liechtenstein.

Ningún fondo de la gestora comparte el objetivo de batir a un índice (da igual cuál); la gestión del fondo tampoco utiliza ningún índice como referencia. Lo que pretenden es más bien obtener una rentabilidad atractiva a largo plazo para los inversores. Este también es el caso de la estrategia Multiple Opportunities. En los años bursátiles buenos, sobre todo en las fases de repunte alcista, es probable que la estrategia se quede rezagada con respecto al conjunto del mercado; en los años malos, en cambio, es de espera que obtenga resultados (mucho) mejores. Una «inversión básica» que intenta aprovechar al máximo el potencial de rentabilidad en todo el mundo y que mantiene a raya los nervios de los inversores en tiempos de turbulencias bursátiles: de eso se trata, al menos.

Eso es exactamente lo que hace la estrategia en los años siguientes, durante los cuales queda probada la eficacia de esos férreos principios de inversión. Cuando el mercado inmobiliario de EE. UU. se hunde en 2008, la recién lanzada estrategia Multiple Opportunities tiene que demostrar que es capaz de resistir incluso las grandes tormentas bursátiles.

La crisis financiera es una «crisis del siglo». Durante años, los bancos, sobre todo las entidades estadounidenses, se habían dedicado a meter infinidad de préstamos hipotecarios de baja calidad en títulos estructurados y los habían vendido a inversores de todo el mundo. Las grandes agencias de rating, a su vez, habían otorgado a esos valores la máxima calificación. Estas calificaciones, junto con la perspectiva de obtener suculentos beneficios, dispararon la demanda.

«La cuenta de ahorro está a salvo»

A medida que los tipos de interés suben en EE. UU., se multiplican los impagos de hipotecas y el castillo de naipes empieza a desmoronarse. Una catástrofe a cámara rápida. Bert Flossbach señala: «Resulta que intentar convertir el estiércol en oro no era (como siempre) una buena idea».

Afloran los recuerdos de la Gran Depresión de los años treinta. Caen bancos de todo el mundo, como el icono estadounidense Lehman Brothers. O tienen que ser nacionalizados, como la entidad alemana Hypo Real Estate. Las cotizaciones se desploman en las bolsas internacionales.

El 5 de octubre, en el punto álgido de la crisis, la canciller alemana, Angela Merkel, y su ministro de Finanzas, Peer Steinbrück, plantados delante de las cámaras y de una lluvia de flashes, se ven obligados a ofrecer una garantía para todos los depósitos en cuentas corrientes, de ahorro y a plazo. El mensaje: ¡vuestro dinero está a salvo, queridos ahorradores! Por suerte, esta «garantía» no ha tenido que ponerse a prueba (hasta la fecha).

A finales de 2008, el índice de renta variable MSCI World acumula pérdidas de casi el 40 %. Los bonos corporativos también se vienen abajo, al igual que algunos bonos soberanos de los países periféricos del euro. La estrategia Multiple Opportunities también sufre pérdidas, pero alcanza un resultado mucho mejor de lo que cabe esperar en este entorno de mercado.

UNA TRAGEDIA, NO SOLO PARA GRECIA

Y lo que es más importante: la cartera en su conjunto es sólida y los títulos que la componen tienen una alta calidad. Gracias a ello, la estrategia participa de la vertiginosa recuperación de las cotizaciones en la segunda mitad de 2009. Y es que las acciones de las empresas buenas son como un tentetieso: aunque su cotización pueda llegar a caer con fuerza cuando la bolsa se tambalea, suelen recuperarse mucho más rápido que las de las empresas menos buenas. El año terminará en positivo, con una subida de algo más del 39 %.

Bert Flossbach, preocupado por la estabilidad del sistema bancario y financiero, no solo había vendido antes de hora las acciones financieras, sino que también había ido reemplazando sistemáticamente los depósitos bancarios por deuda pública alemana segura con vencimientos cortos.

En 2010, la crisis financiera amaina. Parece que ha pasado lo peor y la economía remonta el vuelo. ¿De verdad ha pasado lo peor? La atención se centra en los modelos de negocio de carácter más defensivo. En el primer informe del año sobre el mercado de capitales, Bert Flossbach escribe: «Los bancos centrales han estabilizado superficialmente el sistema financiero y han hecho que desaparezcan los intereses de las inversiones seguras, pero también han disparado el endeudamiento público hasta niveles nunca antes vistos».

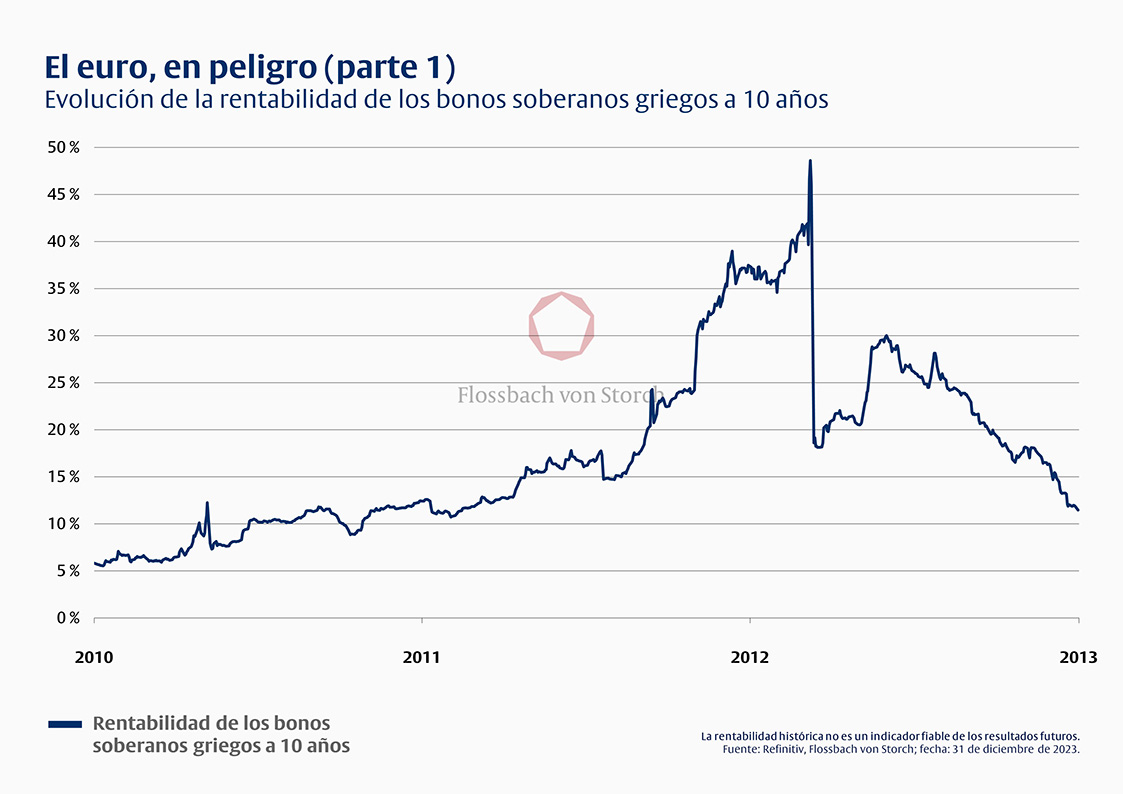

Las consecuencias no tardan en manifestarse en Grecia: a finales de 2009, la deuda pública del Estado miembro representa ya el 129 % y la refinanciación es cada vez más difícil porque la rentabilidad de los bonos helenos no deja de subir. Crecen las dudas de los inversores.

Bert Flossbach vuela a Atenas para hacerse una idea de la situación de primera mano. Cuando aterriza en el aeropuerto a última hora de la tarde del 22 de abril, la rentabilidad de los bonos griegos a dos años se sitúa ya en el 10 %. Al día siguiente, el Gobierno heleno pide ayuda por primera vez. Flossbach habla con numerosos empresarios, políticos, gente de la calle. Su veredicto es claro: la quiebra de Grecia es inevitable y prestar ayuda (financiera) ilimitada quizá no sea la mejor solución, porque beneficia sobre todo a los especuladores y no a los griegos.

Los paquetes de rescate se suceden sin descanso...

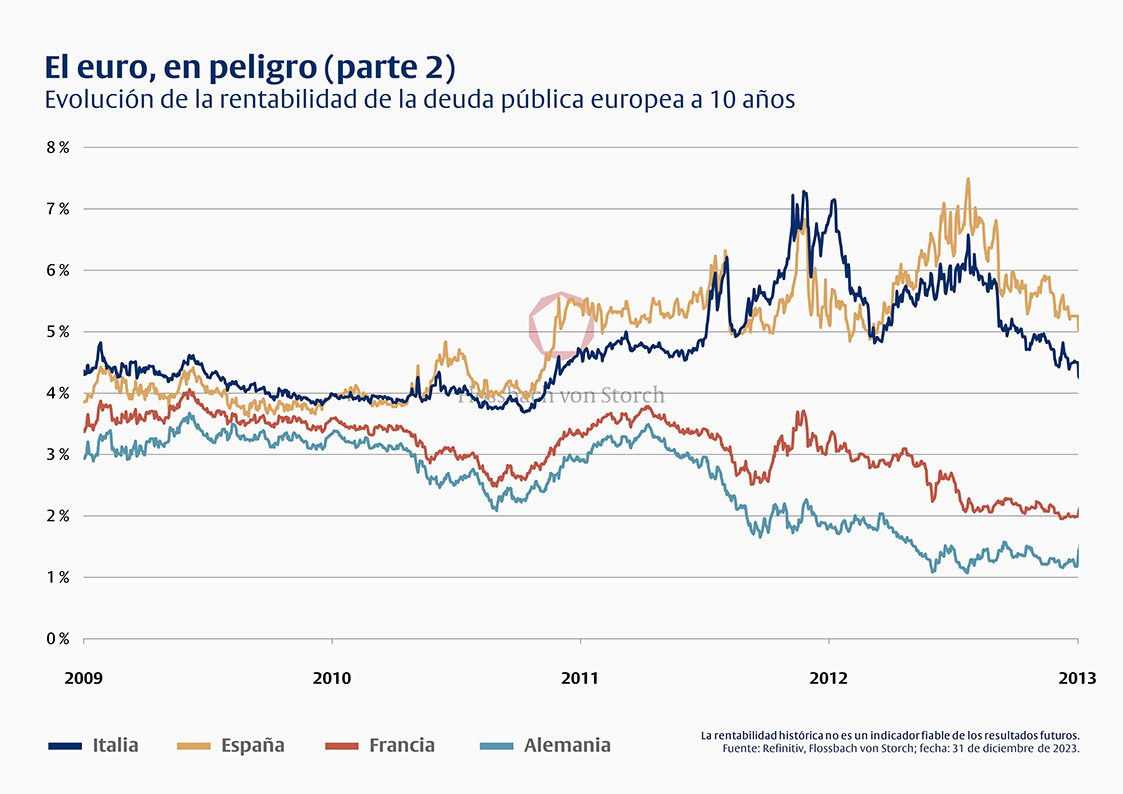

Aparte de Grecia, los inversores tienen puesto el punto de mira en otros países de la eurozona: Portugal, Irlanda, España e Italia (gráfico 1 + 2). La crisis financiera se ha convertido en una crisis de deuda soberana, en una crisis del euro.

Cueste lo que cueste…

La crisis amenaza con agravarse hasta que Mario Draghi, el recién nombrado presidente del Banco Central Europeo (BCE), llama al orden a los mercados. En el verano de 2012, durante un discurso pronunciado en Londres, deja caer que el BCE hará todo lo necesario para salvar el euro. «Whatever it takes», cueste lo que cueste. Esas palabras pasarán a los anales de la historia.

El mensaje no cae en saco roto: las primas de riesgo de los bonos de los países más endeudados de la eurozona retroceden con fuerza. De momento, el euro está a salvo.

La promesa de rescate de Draghi pretende dar tiempo a los gobiernos para que aprueben las reformas necesarias y así proteger la eurozona frente a cualquier tormenta, o al menos esa es la intención del entonces responsable del BCE. Sin embargo, no cumplirá su objetivo.

La estrategia Multiple Opportunities sale de la crisis del euro prácticamente indemne. Una vez más, lo salva su apuesta por la calidad, especialmente en la renta variable. Y otra cosa: el oro. Para Flossbach von Storch, el metal precioso es la moneda de último recurso, un seguro contra los riesgos conocidos y desconocidos del sistema financiero. El oro siempre se mantiene fuerte cuando las divisas flaquean. Y, en este momento, el euro flaquea mucho. En el verano de 2010, más del 10 por ciento del capital de las estrategias mixtas de la empresa está invertido en oro.

También ayudan —una vez más— los principios de inversión de Flossbach von Storch. Fijémonos, por ejemplo, en el principio de diversificación: no es recomendable que los inversores de la zona euro tengan todo su patrimonio en la moneda única, cuyos puntos débiles se miraron con lupa en aquellos años. Por eso, la gestión del fondo decidió no cubrir del todo las monedas extranjeras, como el dólar estadounidense, el franco suizo o la corona noruega. Ni entonces ni ahora: aunque la eurozona parezca bastante estabilizada en 2023, siguen existiendo los riesgos que entraña una unión monetaria muy heterogénea.

Que la zona euro siga viva es sobre todo (incluso podríamos decir que exclusivamente) mérito del BCE. Con sus paquetes de rescate y compras masivas de bonos, baja a cero el tipo de interés y mantiene la deuda de los países del euro, que crece a velocidad de vértigo, dentro de límites financiables. Y cuando el dinero no cuesta nada, las deudas no duelen. Para los gobiernos del euro es una bendición: no necesitan hacer reformas ni aplicar políticas de austeridad, y las elecciones son mucho más fáciles de ganar cuando se hacen regalos. El BCE se convierte en una especie de gobierno en la sombra de la eurozona, y su presidente, Mario Draghi, en el canciller.

Cuando el endeudamiento sale gratis

Una y otra vez, los representantes del banco central se escudan en el riesgo de deflación de la eurozona para justificar las compras masivas de bonos. Que esas compras son sobre todo un alivio para los ministros de Finanzas de los Estados miembros es algo que nadie dice públicamente. De hecho, el BCE tiene prohibido financiar a los países...

En un encuentro con la prensa en Fráncfort, Bert Flossbach advierte entonces de las consecuencias de una política monetaria ultralaxa: tarde o temprano, la expansión masiva de la oferta monetaria empujará al alza las tasas de inflación, lo que a su vez podría ocasionar problemas sociales. La piedra angular de la estrategia de inversión sigue siendo la misma: activos reales líquidos de primera clase, sobre todo acciones y oro. ¡Protección contra una posible inflación!

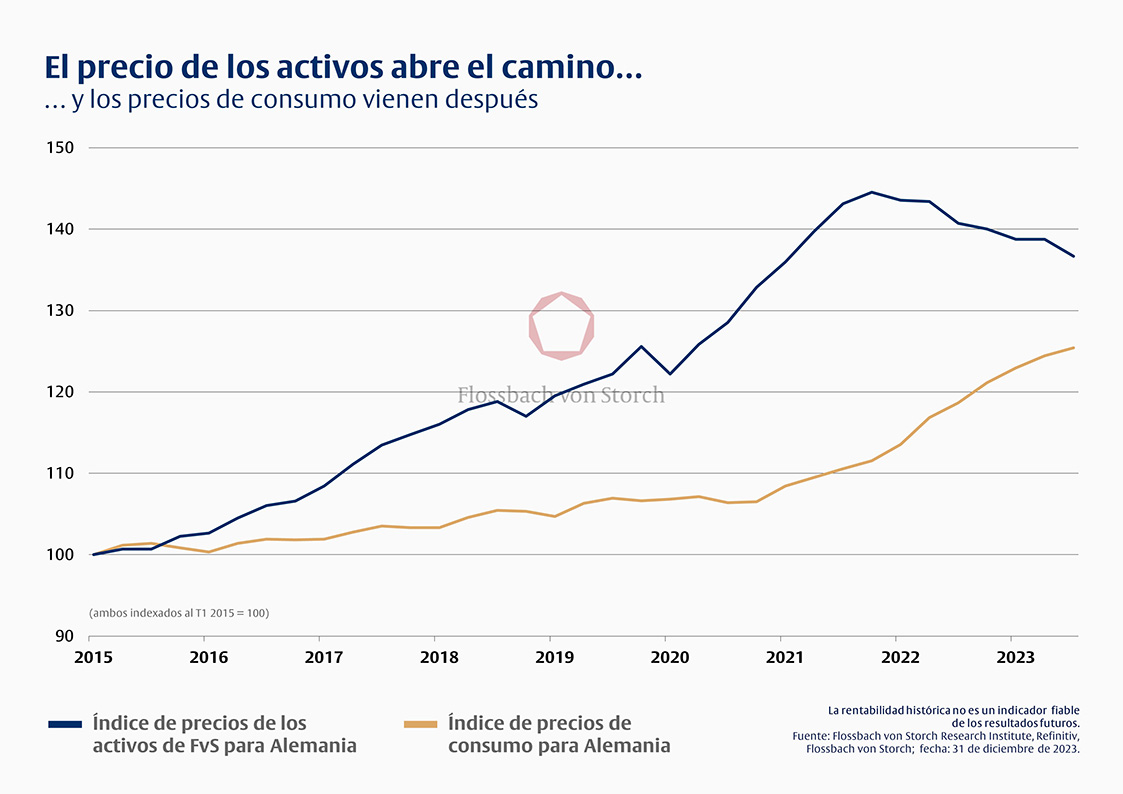

Sin embargo, no son los precios de consumo los que subirán en los años posteriores (al menos de momento), sino los precios de los activos: acciones, bonos, inmuebles. El Flossbach von Storch Research Institute, un grupo de reflexión independiente cofundado en 2014 por el profesor Thomas Mayer, antiguo economista jefe de Deutsche Bank, confecciona ahora periódicamente el índice de precios de los activos, que en los años siguientes salta de máximo en máximo (gráfico 3).

El tipo de interés es la fuerza gravitacional de los mercados internacionales de capitales, lo que determina la valoración de todas las inversiones. Y cuanto más bajo es el tipo de interés, más altas suelen ser.

En 2016, la rentabilidad del Bund alemán a diez años cae por primera vez por debajo de cero. Los bancos cobran intereses de penalización por los saldos en cuenta, algo que nunca había sucedido. ¡Bienvenidos al nuevo mundo! ¡Bienvenidos a Absurdistán!

EL JUEGO PREFERIDO: EL BREXIT

En estos años, la principal preocupación para los inversores es distinguir lo importante de lo que no lo es. «Signal and Noise» es el título que Bert Flossbach da a uno de sus informes sobre el mercado de capitales, aunque la distinción se refiere únicamente a las posibles repercusiones en el mercado financiero y omite deliberadamente otros aspectos.

Fijémonos en nuestro ejemplo preferido: la decisión de los británicos de abandonar la Unión Europea. Para los mercados de capitales, el Brexit de 2016 no tuvo ninguna trascendencia a largo plazo, pero sí la tuvo para la relevancia política de Europa en el mundo.

Otro ejemplo es la anexión rusa de Crimea en 2014 en contra del derecho internacional: en su momento, las bolsas se hicieron eco de la ocupación, pero poco más. El bache de las cotizaciones se superó rápidamente. Sin embargo, desde el punto de vista (geo)político, podríamos apostillar que los gobiernos europeos, sobre todo el alemán, deberían haberse dado cuenta ya entonces de que Rusia, y en particular el presidente Vladimir Putin, no era el socio de confianza que la mayoría de la gente pensaba que era. Quizá podría haberse evitado el ataque de Rusia a Ucrania en 2022, aunque no deja de ser pura especulación.

Señales y ruido

Los años 2014 a 2019 fueron buenos años para los inversores capaces de separar lo intrascendente de lo importante (¡el tipo de interés es la fuerza gravitacional!) y que no intentan adelantarse a los acontecimientos, aunque sabemos que es mucho más fácil decirlo que hacerlo.

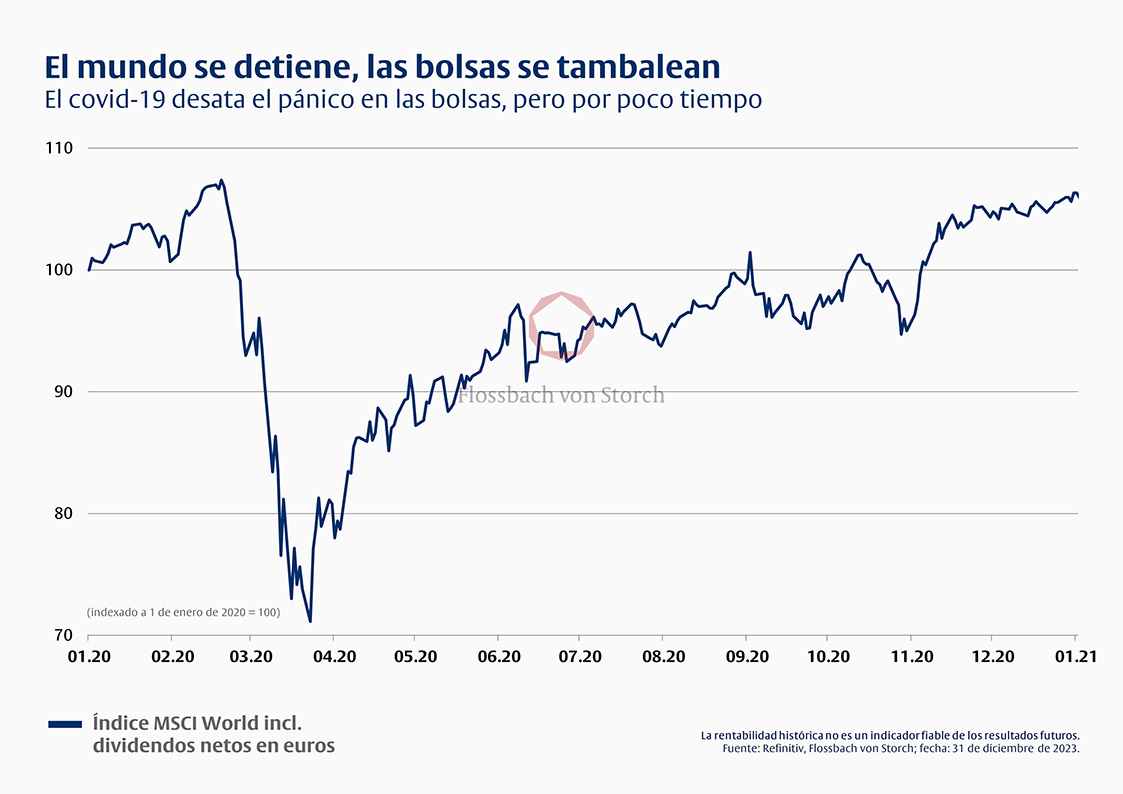

El cataclismo —en todos los sentidos— llega en 2020. Un insignificante coronavirus, el covid-19, obliga al mundo entero a encerrarse en casa y pone en jaque a la economía mundial. Millones de personas mueren en todo el mundo y la vida pública se paraliza por un tiempo. En las bolsas, las cotizaciones caen más rápido que nunca. En apenas unas semanas, el índice de renta variable MSCI World pierde cerca del 34% (gráfico 4).

Cuando el 23 de febrero se registran las primeras muertes en Europa, Bert Flossbach decide cubrir buena parte de las acciones de la estrategia Multiple Opportunities a través del mercado de futuros. En condiciones normales, prefiere ser prudente al usar instrumentos de cobertura, pero esta crisis no tiene relación con ninguna de las anteriores. Se impone la cautela, pensar en el largo plazo para amortiguar medianamente bien las drásticas caídas bursátiles. El oro también ayuda en esta fase.

La remontada de los mercados de capitales llega más rápido de lo que cabía esperar en un principio. En primavera, las cotizaciones ya empiezan a subir con fuerza. Una vez más, los bancos centrales intervienen para salvar los muebles. Junto con los gobiernos, van a por todas («all in»), como comenta Bert Flossbach en su informe sobre el mercado de capitales. Se aprueban enormes paquetes de ayuda y vuelven a ampliarse los programas de compra de bonos. Solo el Gobierno de EE. UU. inyecta en el primer trimestre dos billones de dólares, una parte de los cuales va a parar directamente a los hogares estadounidenses.

Como un bote de kétchup

En verano empiezan a deshacerse progresivamente las operaciones de cobertura de la estrategia Multiple Opportunities. Con demasiado tiento, dicho sea a toro pasado. Quizá también con demasiado retraso. Como resultado, el fondo se pierde parte del rally alcista. Bert Flossbach y su equipo lo asumen. Sencillamente, en esta fase hay demasiados imponderables sobre el curso de la pandemia. ¿Y si aparecen nuevas variantes del virus aún más agresivas y la investigación de las vacunas no sirve de nada? Lo último que conviene en una situación así es hacerse el héroe con el timing; es mucho más importante proteger el patrimonio de los clientes.

El cóctel de crisis —la pandemia, la guerra de Ucrania, la política monetaria flexible— también da un vuelco a la evolución de la inflación. Si antes subía sobre todo el precio de los activos, ahora los precios de consumo van por el mismo camino. Y, encima, con más fuerza, llegando incluso a superar el 10 % dentro de la eurozona. Igual que cuando el kétchup sale disparado del bote. Semejantes tasas de inflación no se veían desde los años setenta.

La pandemia ha puesto patas arriba las cadenas de suministro en todo el mundo, lo que ha hecho que mengüe la oferta de bienes. La cruenta guerra de Rusia en Ucrania ha hecho que se disparen los precios de la energía. Y la política monetaria ultralaxa —unida a las ingentes ayudas públicas— ha hecho que la gente tenga suficiente dinero en el bolsillo, un dinero que tras el fin del confinamiento utilizan para comprar bienes que escasean, lo que hace que suban los precios.

En un principio, los grandes bancos centrales, con el BCE a la cabeza, consideran que el aumento de la inflación es un fenómeno pasajero. Pronto habrá pasado, no hay de que preocuparse. Pero yerran el tiro y se ven obligados a reaccionar deprisa y corriendo. En año y medio, en su intento por contener la inflación, los bancos centrales suben los tipos de interés oficiales a un ritmo nunca antes visto: el BCE, del 0 % al 4,5 %; la Reserva Federal (Fed) pasa incluso de una horquilla del 0-0,25 % a una horquilla del 5,25-5,5 %. El tipo de interés es la fuerza gravitacional de los mercados.

Con el interés casi a cero, poco hay que rascar

Enseguida se ve afectada la cotización de los bonos: los bonos alemanes a diez años emitidos a principios de enero de 2022 pierden durante el año más del 20 %, y los bonos a 30 años, casi el 50 %. Incluso las obligaciones a cinco años caen un 11 %, resultados todos ellos excepcionalmente malos. ¡Un crac histórico del mercado de renta fija! Ni siquiera se salvan los inversores más precavidos, los que evitan el mercado bursátil por temor a las fluctuaciones.

En este momento, la estrategia Multiple Opportunities ya no tiene bonos en cartera. Bert Flossbach vendió los últimos en 2021. El perfil de oportunidad-riesgo de los bonos cercanos a cero es sumamente desfavorable, por no decir otra cosa. En este sentido, el desplome de la renta fija no afecta a los inversores del MOF. El oro y la elevada proporción de dólares estadounidenses también ayudan en esta fase.

Pero solo es un pequeño consuelo: la cotización de las acciones volverá a resentirse en 2022, sobre todo las de las empresas tecnológicas, que anteriormente se habían visto muy beneficiadas por los bajos tipos de interés. Financiarse para seguir creciendo es más fácil cuando el crédito es barato. No serán las únicas: también se verán afectadas las acciones de empresas de sectores más defensivos y menos cíclicos, cuyas valoraciones subieron en los años anteriores sobre todo porque los inversores las veían como una especie de «sustituto de los tipos de interés». Y si los tipos de interés vuelven a subir, ya no es tan necesario sustituirlos.

La estrategia Multiple Opportunities no consigue esquivar por completo la importante corrección de las cotizaciones, un resultado fastidioso, pero que al menos tiene una explicación. Y fastidia aún más cuando muchas de las decisiones tomadas, como la de prescindir por completo de los bonos, han sido acertadas.

Siempre va a haber años en que las cosas no salgan según lo previsto. Lo importante es l a evolución a “largo plazo”, y el inversor a largo plazo es capaz de ver el potencial de rentabilidad inherente a las correcciones.

En la conclusión del informe sobre el mercado de capitales de 2022, Bert Flossbach escribe: «Muchas inversiones tienen ahora un mejor perfil de oportunidad-riesgo de cara al futuro. Lo mismo sucede en ciertos segmentos del mercado de renta fija, en los que pueden volver a obtenerse rendimientos que compensen la inflación. Por todo ello, como inversores a largo plazo, confiamos en que en el futuro vuelva a haber buenos años para la inversión, aunque de momento el camino sea tortuoso».

El 2023 va a ser uno de esos buenos años. Las bolsas están subiendo, al igual que el precio del oro. Incluso los bonos vuelven a ofrecer rentabilidades aceptables. La composición de la cartera de la estrategia Multiple Opportunities también ha cambiado: aunque la renta variable y el oro siguen siendo los protagonistas, la cuota de renta fija termina el año por encima del diez por ciento. La mayor parte es deuda pública de alta calidad con vencimientos cortos, que constituye una alternativa remunerada atractiva al efectivo. La cartera se completa con una selección de bonos corporativos y bonos híbridos.

Pero la añada de 2023 no es más que una instantánea de un momento concreto. En otras palabras: fijarse en un solo año no basta para determinar si una estrategia de inversión funciona, es decir, si tiene éxito a largo plazo. Para eso hace falta juntar muchísimas instantáneas.

AVISO LEGAL:

Este documento contiene información comercial y no supone recomendación u oferta con el fin de suscribir participaciones.

La información en este documento se refiere a un subfondo de Flossbach von Storch, una Institución de Inversión Colectiva (IIC) debidamente registrada en la Comisión Nacional del Mercado de Valores (CNMV) bajo el número 1389. Se puede consultar la lista actual de distribuidores españoles autorizados en su página web (www.cnmv.es).

Este documento no especifica todos los riesgos y demás aspectos relevantes para la inversión en este subfondo. Si desea obtener información más detallada y antes de tomar la decisión de compra, le recomendamos consultar la documentación legal más reciente: el documento de Datos Fundamentales para el Inversor (KIID) específico del fondo y de la clase de acción, las condiciones del contrato, los estatutos, el reglamento de gestión, y los informes anual o semestral, si es más reciente que el último informe anual, que se encuentran disponibles gratuitamente en formato impreso y electrónico en español en las entidades gestora y depositaria correspondientes, así como en nuestra página web www.fvsinvest.lu. También están disponibles en Allfunds Bank (Complejo Pza. de la Fuente-Edificio 3, 28109 Alcobendas, Madrid, así como en su página web www.allfundsbank.com). Estos documentos son la única base vinculante en caso de compra.

Los distribuidores españoles deben poner a disposición todos los documentos oficiales obligatorios en forma impresa o a través de cualquier otro medio electrónico adecuado. Es aconsejable obtener más información y solicitar asesoría profesional antes de tomar la decisión de inversión.

El valor liquidativo (NAV, por sus siglas en inglés) más reciente se puede consultar en la página web de la sociedad gestora.

El tratamiento fiscal está sujeto a las circunstancias personales del inversor y puede cambiar en el tiempo. Por favor, consulte con su experto fiscal acerca de las disposiciones actuales en España.

Las rentabilidades pasadas no son garantía de las rentabilidades futuras. El valor de las inversiones puede fluctuar y los inversores pueden no recuperar la totalidad del importe invertido.

La información detallada en este documento y las opiniones expresadas en él reflejan las expectativas de Flossbach von Storch en el momento de la publicación y se pueden modificar en cualquier momento sin aviso previo. Aunque todos los datos se han recopilado con el mayor cuidado posible, los resultados reales pueden desviarse considerablemente de las expectativas. Al negociar participaciones en el fondo o acciones, Flossbach von Storch u otros socios contratantes pueden recibir devoluciones sobre gastos cargados al fondo por la sociedad gestora según el folleto de venta correspondiente.

Las participaciones o las acciones emitidas del fondo sólo se pueden vender u ofrecer en aquellos orden[1]amientos jurídicos en que se permita una oferta o una venta de este tipo. De esta forma, las participaciones o las acciones de este fondo no se pueden ofrecer ni vender dentro de los EE. UU., ni a cuenta o por cuenta de ciudadanos estadounidenses, tampoco de forma directa ni indirecta a "personas estadounidenses" ni a organismos que sean propiedad de una o varias "personas estadounidenses" según la definición de la "Foreign Account Tax Compliance Act (FATCA)". Además, este documento y la información que incluye no se pueden difundir en los EE. UU. La divulgación y la publicación de este documento, así como la oferta o la puesta en venta de participaciones/acciones de este fondo, pueden estar sujetas a restricciones en otros ordenamientos jurídicos.

© 2026 Flossbach von Storch. Todos los derechos reservados