Multiactivos

9 minutos

¿Nos haremos todos ricos con la próxima tendencia? Quien piense eso debería conocer la ley de Amara. Contamos por qué los inversores suelen sobrevalorar las tendencias y, al final, a menudo lo pagan caro.

La euforia en torno a la IA, la subida del oro, las acciones de defensa: una y otra vez, los inversores se dejan llevar por las tendencias y creen que un nuevo ‘boom’ va a cambiar el mundo y les garantizará ganancias rápidas. Sin embargo, la ley de Amara nos recuerda lo importantes que son la prudencia, el espíritu crítico y la paciencia en el mercado de renta variable.

Y ¿qué es realmente la ley de Amara? Se refiere a una afirmación del futurólogo y científico estadounidense Roy Charles Amara, quien a finales de la década de 1960 dijo:

«We tend to overestimate the effect of a technology in the short run and underestimate the effect in the long run».

Traducción libre: «tendemos a sobrestimar el impacto de una tecnología a corto plazo y a subestimarlo a largo plazo». Esta afirmación se conoce hoy en día como «la ley de Amara».

Recordemos al multimillonario estadounidense del sector tecnológico Elon Musk. En 2015 dijo que en dos años todos estaríamos utilizando la conducción autónoma; como muy tarde en cinco, o máximo en siete. O Geoffrey Hinton, premio Nobel y pionero de la inteligencia artificial: en 2016 recomendó que se dejara de formar a los radiólogos. La IA haría su trabajo mejor, como muy tarde, al cabo de cinco años. ¿Y qué ha pasado? Los radiólogos se encuentran en atascos. Del camino al trabajo. En coches normales.

Musk y Hinton no son ni ingenuos ni descuidados; al contrario. Pero precisamente eso demuestra lo difícil que es hacer pronósticos sobre el futuro.

Diversificación en vez de concentración

Nuestros analistas de renta variable también se enfrentan a las mismas preguntas fundamentales, no solo con respecto a las empresas de IA, sino a cualquier ‘boom’ (ya sea de ayer, de hoy o de mañana): ¿quién será un líder tecnológico dentro de dos años? ¿Qué chip ofrecerá la mejor relación entre precio y rendimiento dentro de cinco años? Y, sobre todo, ¿cuánto se está dispuesto a pagar por servicios que hoy en día ni siquiera existen?

En este sentido, apostamos por la verdadera función de la diversificación: no solo repartir las oportunidades, sino, sobre todo, limitar los riesgos.

Lo que esto significa con respecto a nuestra estrategia multiactivos y al sector de las tecnologías de la información es lo siguiente: sin duda, en este sector se gana mucho dinero, y nosotros también tenemos cerca del 20 % de nuestra cartera invertido en valores tecnológicos. Sin embargo, ninguna posición individual representa más del 3 % del valor liquidativo (o NAV, el valor total de todos los activos menos los pasivos). Nuestro principio es: diversificación en vez de concentración.

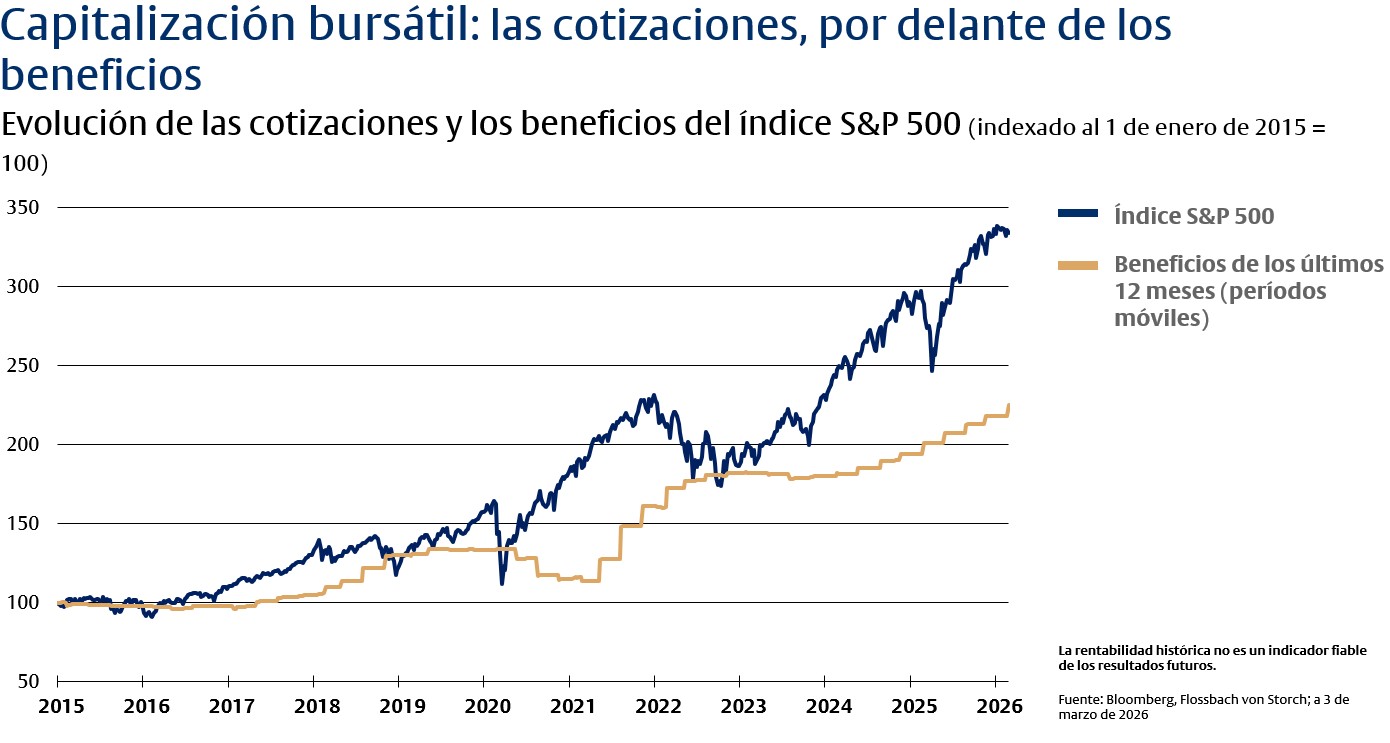

Ponderadas por capitalización, las cotizaciones se disparan por delante de los beneficios

¿Se puede hablar realmente de una amplia diversificación en el caso de los índices ponderados por capitalización habituales? Que lo juzgue cada uno. En el S&P 500, por ejemplo, las diez empresas más grandes representan ya casi el 40 % del índice, y todas ellas pertenecen al sector de las tecnologías de la información. Las valoraciones son consiguientemente elevadas.

Lo que, en un análisis equiponderado, todavía parece una relación oportunidad/riesgo atractiva, al ponderarla por capitalización resulta mucho más exigente, y tiende a ser cada vez más cara (véase el gráfico).

En este sentido, no quisiera ser catastrofista. Sin embargo, no sería de extrañar que, en algún momento, se produzca una corrección saludable. La cuestión clave no es tanto si sucederá, sino cuándo. Y cuál será el nivel de partida.

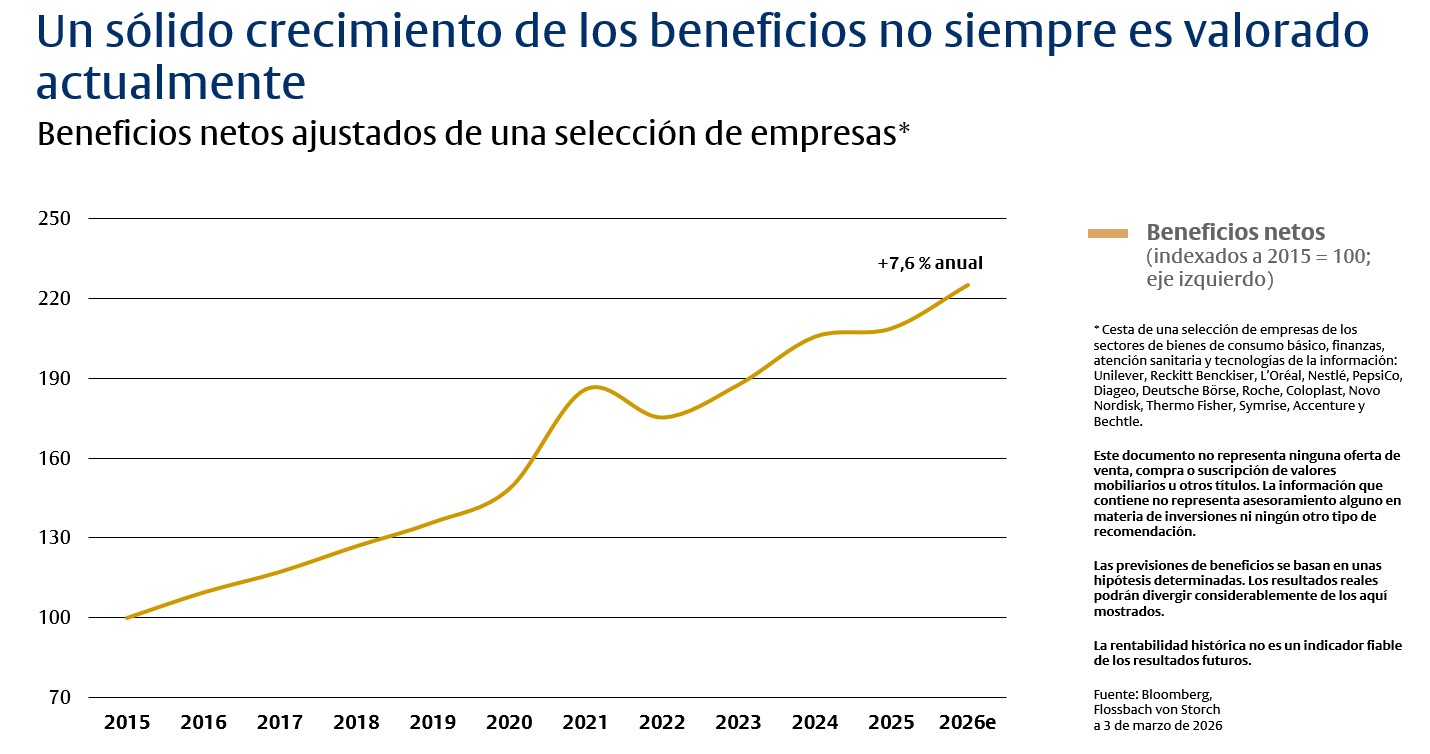

Los beneficios sólidos están pasados de moda

Fuera del ámbito de la IA también se pueden encontrar relaciones oportunidad/riesgo atractivas, aunque a algunos les cueste creerlo. Se trata de empresas que a menudo se clasifican precipitadamente en la categoría de «aburridas»: del sector sanitario, bienes de consumo básico y sectores similares. Menos espectaculares que las de IA, pero más previsibles.

Sin embargo, en la actualidad, el mercado apenas valora un crecimiento sólido y fiable. Cuando todo el mundo se lanza a por las novedades, los títulos supuestamente aburridos se quedan atrás, y sus valoraciones caen.

Eso no nos importa. Mientras la tendencia de crecimiento económico se mantenga —y por ahora, parece que así será—, en realidad solo hace falta un instrumento: paciencia. Incluso si, en una fase de mercado en rápido cambio, la paciencia puede parecer a veces un error.

Para nosotros esta estrategia ha dado sus frutos. Las estrategias «Multiple Opportunities» de Flossbach von Storch cumplen exactamente su cometido: son una inversión básica que genera rendimientos de forma constante en la cartera y permite acumular patrimonio a lo largo de los años.

¿Qué puede esperar de nosotros? Nuestro objetivo es alcanzar una rentabilidad media anual de entre el 5 % y el 7 % en un plazo de tres a cinco años.

La bolsa ofrece una instantánea en el tiempo

Y así se cierra el círculo con la Ley de Amara. A corto plazo, es muy posible que alguien que invierta todo su patrimonio en acciones tecnológicas y apueste por una rápida acumulación de riqueza lo acierte. En determinadas fases del mercado, esto puede resultar muy rentable. ¿Pero lo seguirá acertando a largo plazo? Habría que preguntarlo a los numerosos inversores en Internet de la era de las puntocom. En el área de la IA, algunas expectativas ya se han relativizado también.

La bolsa ofrece instantáneas en el tiempo, y estas son infinitas. Quien quiera acumular patrimonio no debe dejarse deslumbrar por imágenes aisladas, sino tener siempre presente el panorama general. Por eso es aún más importante diversificar la cartera e invertir también en empresas que, aunque parezcan menos prometedoras, ofrezcan a cambio unas perspectivas de rentabilidad relativamente fiables.

Puede que eso suene aburrido. Y es posible que, en momentos de euforia, esto reduzca la rentabilidad a corto plazo. Sin embargo, a la hora de invertir a largo plazo, «aburrido» no suele ser el peor de los adjetivos.

Stephan Fritz

Director de Cartera Multiactivos de Flossbach von Storch SE en Colonia.

![[Translate to Spanisch:] Stephan Fritz](/fileadmin/user_upload/_processed_/c/4/csm_pressebild-stephan-fritz-02_4e70d90fa3.webp)

Sobre el autor

Portfolio Director Multi Asset de Flossbach von Storch AG.

AVISO LEGAL:

Este documento contiene información comercial y no supone recomendación u oferta con el fin de suscribir participaciones.

La información en este documento se refiere a un subfondo de Flossbach von Storch, una Institución de Inversión Colectiva (IIC) debidamente registrada en la Comisión Nacional del Mercado de Valores (CNMV) bajo el número 1389. Se puede consultar la lista actual de distribuidores españoles autorizados en su página web (www.cnmv.es).

Este documento no especifica todos los riesgos y demás aspectos relevantes para la inversión en este subfondo. Si desea obtener información más detallada y antes de tomar la decisión de compra, le recomendamos consultar la documentación legal más reciente: el documento de Datos Fundamentales para el Inversor (KIID) específico del fondo y de la clase de acción, las condiciones del contrato, los estatutos, el reglamento de gestión, y los informes anual o semestral, si es más reciente que el último informe anual, que se encuentran disponibles gratuitamente en formato impreso y electrónico en español en las entidades gestora y depositaria correspondientes, así como en nuestra página web www.fvsinvest.lu. También están disponibles en Allfunds Bank (Complejo Pza. de la Fuente-Edificio 3, 28109 Alcobendas, Madrid, así como en su página web www.allfundsbank.com). Estos documentos son la única base vinculante en caso de compra.

Los distribuidores españoles deben poner a disposición todos los documentos oficiales obligatorios en forma impresa o a través de cualquier otro medio electrónico adecuado. Es aconsejable obtener más información y solicitar asesoría profesional antes de tomar la decisión de inversión.

El valor liquidativo (NAV, por sus siglas en inglés) más reciente se puede consultar en la página web de la sociedad gestora.

El tratamiento fiscal está sujeto a las circunstancias personales del inversor y puede cambiar en el tiempo. Por favor, consulte con su experto fiscal acerca de las disposiciones actuales en España.

Las rentabilidades pasadas no son garantía de las rentabilidades futuras. El valor de las inversiones puede fluctuar y los inversores pueden no recuperar la totalidad del importe invertido.

La información detallada en este documento y las opiniones expresadas en él reflejan las expectativas de Flossbach von Storch en el momento de la publicación y se pueden modificar en cualquier momento sin aviso previo. Aunque todos los datos se han recopilado con el mayor cuidado posible, los resultados reales pueden desviarse considerablemente de las expectativas. Al negociar participaciones en el fondo o acciones, Flossbach von Storch u otros socios contratantes pueden recibir devoluciones sobre gastos cargados al fondo por la sociedad gestora según el folleto de venta correspondiente.

Las participaciones o las acciones emitidas del fondo sólo se pueden vender u ofrecer en aquellos orden[1]amientos jurídicos en que se permita una oferta o una venta de este tipo. De esta forma, las participaciones o las acciones de este fondo no se pueden ofrecer ni vender dentro de los EE. UU., ni a cuenta o por cuenta de ciudadanos estadounidenses, tampoco de forma directa ni indirecta a "personas estadounidenses" ni a organismos que sean propiedad de una o varias "personas estadounidenses" según la definición de la "Foreign Account Tax Compliance Act (FATCA)". Además, este documento y la información que incluye no se pueden difundir en los EE. UU. La divulgación y la publicación de este documento, así como la oferta o la puesta en venta de participaciones/acciones de este fondo, pueden estar sujetas a restricciones en otros ordenamientos jurídicos.

© 2026 Flossbach von Storch. Todos los derechos reservados